臨床研究、人を対象とする研究と保険について(概要)

2020.12.1 国大協サービス

(国立大学リスクマネジメント情報2020年11月号から転載)

1.研究により想定される健康被害・事故

臨床研究や人を対象として行われる研究で被験者に発生する健康被害や事故は、①研究に起因し法律上の賠償責任が発生するもの、②研究に起因するが法律上の賠償責任が発生しないもの、③研究に起因しない偶発的事故、の3つに大きく分けることができます。

①の法律上の賠償責任が発生するものとしては、投薬や施術といった医療行為におけるミスが主なものですが、医療行為を伴わない運動負荷を与えるような研究での機器の操作ミスや指示ミス、未承認薬の製造ミス、プロトコル自体の作成ミスなどが考えられ、実施者等に賠償責任が発生します。医師賠償責任保険、臨床研究保険の賠償責任部分で対応します。

研究に用いる医薬品や医療機器の製品自体に欠陥があった場合には、製造したメーカーに賠償責任が発生し、メーカーが加入する生産物賠償責任保険(PL保険)で対応します。

②の研究に起因するが法律上の賠償責任が発生しないものは、医薬品、医療機器による副作用等(アレルギー含む)です。未知の副作用等は予見することができず、法律上の賠償責任は発生しません。既知の副作用等も、一定の割合で発現することがわかっていてもそれを防ぐことができず、法律上の賠償責任は発生しません。例えば、予防接種による副反応も法律上の賠償責任は発生しないため健康被害を補償する制度が個別に創設されています。

臨床研究等の実施に当たっては、被験者保護のため「臨床研究法」、「人を対象とする生命科学・医学系研究に関する倫理指針」により、賠償責任が発生しない健康被害について、補償のための措置を講じることが求められています。これに対応する保険が臨床研究保険の補償責任部分です。

③の偶発的事故とは、被験者の偶然の転倒、来院帰宅時の交通事故などで、研究中や往復途上で発生しても研究に起因するものとはいえません。

これらの健康被害・事故に対応するためには、傷害保険や行事保険を掛ける必要があります。

| 区分 | 発生例 | 研究者等の責任 | 対応する保険 |

|---|---|---|---|

| 賠償 | 医薬品・医療機器の製品の欠陥 | なし (製造メーカー) |

製造メーカーのPL保険 |

| 医療行為のミス 投薬ミス、手術ミス、採血ミス等 |

賠償責任あり | 医師賠償責任保険等 | |

| 医療行為以外のミス プロトコル作成ミス、未承認薬の製造ミス、運動負荷機器の操作ミス等 |

賠償責任あり | 臨床研究保険 (賠償責任部分) |

|

| 補償 | 薬品、医療機器による副作用等 | 補償責任あり | 臨床研究保険 (補償責任部分) |

| 偶発 | 偶然の転倒、来院帰宅時の交通事故 | なし (事故加害者) |

傷害保険 行事保険 自動車保険 |

2.補償措置が必要となる研究

1) 健康被害に対する補償措置

人を対象とする医学研究を行うにあたっては、世界医師会が制定する「ヘルシンキ宣言」(人間を対象とする医学研究の倫理的原則)に従うことが求められます。ヘルシンキ宣言は、数次にわたる改訂を経て、被験者保護の規定が強化され、2013年改訂では、第15項に「研究参加の結果として損害を受けた被験者に対する適切な補償と治療が保証されなければならない。」と明記されました。

被験者保護を実現するための国内法令等としては、1997年、治験を行うための基準を定めたGCP省令(医薬品の臨床試験の実施の基準に関する省令)で、健康被害の補償のために保険契約の締結その他の必要な措置を講じることが定められました。

その後、2009年の「臨床研究に関する倫理指針」(旧指針)の改定施行で、一定の研究について補償のための措置を講じておくことが明記され、2015年、「人を対象とする医学系研究に関する倫理指針」に整理されました。

そして2018年の「臨床研究法」の施行により、健康被害や医療の提供のために保険への加入、医療を提供する体制の確保その他の必要な措置を講じておく必要があるとされました。

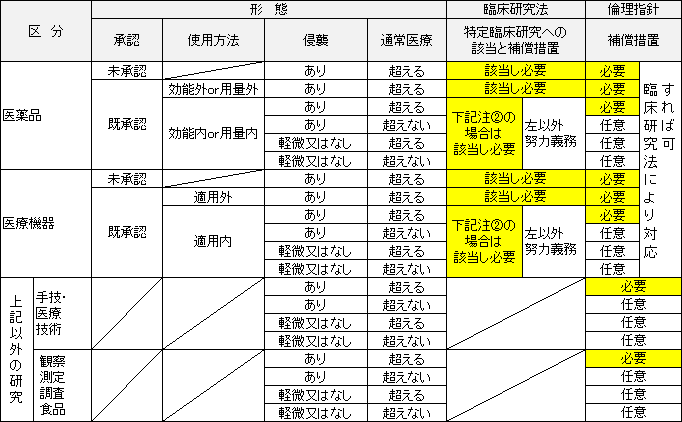

2) 補償措置が必要となる研究

「臨床研究法」が適用される研究は、医薬品、医療機器、再生医療等製品を人に対して用いることによりその有効性、安全性を明らかにする研究です。そのうち特定臨床研究(下表注参照)に該当する研究については補償措置を講じることが義務付けられ、それ以外の研究については努力義務となりますが、基本的には同様の措置を講じることが望ましいと考えられます。

「人を対象とする生命科学・医学系研究に関する倫理指針」は臨床研究法よりも適用される範囲が広くなっていますが、臨床研究法が適用される研究については同法により対応すればよく、それ以外の研究については倫理指針の定めるところにより補償措置を講じる必要があります。

- ①

- 未承認・適用外の医薬品、医療機器、再生医療等製品を用いる臨床研究

- ②

- 製薬企業等から資金提供を受け、当該製薬企業等の医薬品等を用いて実施する臨床研究

<参照> 国立大学リスクマネジメント情報

- 2015(H27)年10月号 人を被験者とする研究と補償措置

- http://www.janu-s.co.jp/mail_magazine/backnumber_201803.html

- 2018(H30)年 3月号 臨床研究法

- http://www.janu-s.co.jp/mail_magazine/backnumber_201510.html

3) 補償措置と臨床研究保険

それでは、補償措置とは具体的にどのような措置を講じればいいのでしょう。

臨床研究法施行規則第20条では、研究責任医師は臨床研究の実施に当たって、臨床研究の実施によって生じる健康被害や医療の提供のために、保険への加入、医療を提供する体制の確保その他の必要な措置を講じておく必要があるとしており、それを受けた課長通知では、あらかじめ原則として適切な保険に加入することとしています。

「臨床研究法施行規則の施行等について」(平成30.2.28課長通知2(20))

- ⅰ)

- 健康被害の補償のため、あらかじめ原則として適切な保険に加入すること。

また、保険に加入した場合でも健康被害に対する医療の提供を行うこと。 - ⅱ)

- 医療の提供のみを行い、補償を行わない場合は、実施計画、研究計画書、説明同意文書にその旨を記載し、認定臨床研究審査委員会の承認を得ること。

- ⅲ)

- 特定臨床研究以外の臨床研究においても、原則保険の加入に努めること。

3.臨床研究保険の概要

1) 販売保険会社と種類

現在、国内損保会社のうち、臨床研究保険を販売しているのは、損害保険ジャパン㈱、東京海上日動火災保険㈱、三井住友海上火災保険㈱の3社です。損保ジャパン保険には「包括契約」と「スポット契約」の2つがあるため、合わせて4種類となります。

- 損保ジャパン 臨床研究保険(包括契約) ※国立大学病院の年度ごとの契約によるもの

- 損保ジャパン 臨床研究保険(スポット契約)※上記で引受できないハイリスクな研究等

- 東京海上日動 臨床研究保険

- 三井住友海上 臨床研究保険

①の損保ジャパン(包括契約)は、国立大学附属病院を契約者として1年間の暫定保険料をお支払いいただき、当該年度の個々の研究の加入についてはその都度の保険料のお支払いなしでご加入いただき、年度分の加入保険料と暫定保険料の精算を年度末に行う方式です。個々の研究加入ごとの保険料支払い手続きがないため、加入依頼書の提出ですぐに研究を開始することができます。また、同社のスポット契約に比べて低廉な保険料で加入することができます。手続きも簡便なものとなっています。

2) 保険の基本的な構成

臨床研究保険は、賠償責任部分を必須加入とし、それに補償責任部分が付帯しています。補償責任部分は、副作用等の健康被害が発生した場合に、プロトコル記載の補償措置、補償手順書、補償説明文書に基づき補償を行う場合に、死亡・後遺障害補償金と医療費・医療手当をお支払いするものです。医療費・医療手当のお支払いについては、保険会社により未知の副作用等のみを対象とする商品と未知・既知どちらの副作用等も対象とする商品の2種類があります。

| 賠償責任保険 | 損害賠償金(治療費、逸失利益等) | <必須> |

※ 過失による賠償責任を補償。ただし、医療行為は補償されません。

+

| 補償責任部分(死亡・後遺障害) | 死亡補償金・後遺障害補償金 | <基本> |

※ 未知・既知どちらの副作用等でも支払われます。

+

| 補償責任部分(医療費・医療手当) | 医療費・医療手当 | <選択> |

※ 未知の福作用等のみ補償する商品と未知・既知両方の副作用等を補償する商品があります。

補償責任部分のうち死亡・後遺障害については、補償措置の趣旨から基本的に付帯することが求められます。医療費・医療手当については、付帯することが望ましいですが、審査委員会、研究実施者の判断によることとなります。

「臨床研究法の施行等に関するQ&A(総合版)」(令和元.11.13事務連絡)

| 問3-13 | 臨床研究の対象者に対する補償として加入する保険は、どのような補償内容のものが適当か。 |

|---|---|

| 答 | 第一の選択として補償金型の保険に、第二の選択として医療費・医療手当型の保険に加入することが望ましい。なお、保険における、補償金、医療費・医療手当の考え方については、医薬品企業法務研究会の「被験者の健康被害補償に関するガイドライン」を参考の一つとされたい。 |

4.お見積もりと保険加入

臨床研究保険のお見積もりに当たっては、弊社ホームページからダウンロードできる見積依頼書のエクセルシートに確認事項をご入力いただき、計画書を添付してご依頼ください。従来の様式をよりわかりやすく入力を簡単にし、入力に当たっての解説もホームページにアップしておりますのでご利用ください。お見積りをスムーズに行い、研究の内容とご希望を正しく把握するためのものですので、ご理解ご協力をお願いいたします。補償手順書を作成済みであれば、併せてお送りください。

医師主導治験についても、こちらの用紙でお見積もりをご依頼ください。

なお、担当部署から取りまとめてご依頼いただいている大学(病院)もありますので、臨床研究担当部署にご確認ください。

各社のお見積もりは、(賠償責任部分)+(死亡・後遺障害補償金)の保険料、それに医療費・医療手当を付帯した保険料を回答いたしますので、希望するパターンをご連絡いただき加入することができます。

見積依頼書及びご記入の解説は下のボタンよりダウンロードください。

5.よくある質問・留意事項

1) 引受可否と保険料

引受の可否と保険料の算出は、各社のリスク判断で行っており、保険料の例をお示しすることはできません。ある社で引受不可の研究でも他社で引受けが可であったり、補償の範囲や金額が同じでも、保険料が大きく異なることがあります。

| <お見積り例> | 点眼液の成分Aに関する研究 |

|---|

2) 抗がん剤を使用する研究

医薬品副作用被害救済制度対象除外医薬品等の抗がん剤を使用する研究については、各社とも死亡・後遺障害補償金のお支払いが不可となっています。医療費・医療手当を付けたパターンでのご加入をご検討いただくことになります。

| <お見積り例> | 抗がん剤BとCの併用に関する研究 |

|---|

3) 計画書の補償項目、補償手順書

臨床研究の健康被害に対する補償責任は、損害賠償責任のように民法を根拠とするものではありません。どのような場合にどのような補償を行うのか、計画書の補償に関する項目や補償手順書、説明文書等で定めておく必要があります。保険もその定めにより支払われます。

医療費・医療手当は支払わないと定めた計画書や補償手順書では、医療費・医療手当が支払われる保険に加入しても保険金をお支払いすることはできませんので、加入する保険の補償内容と計画書、補償手順書が一致していることをご確認ください。

4) 偶発事故に備える保険

1頁の1.でご説明したとおり、転倒や来院帰宅時の交通事故といった偶発的事故は、研究に起因するものではなく、補償責任の対象とはなりませんが、被験者への配慮として対応を考えるのであれば傷害保険に加入する必要があります。

なお、国大協保険メニュー1の施設被災者対応費用補償特約に加入している大学では、この特約により、病院を含む大学施設内で来訪者が偶然の事故によりケガをし、大学が見舞金をお支払いする場合に保険金が支払われます。

5) 採血のリスクへの対応

採血時による神経損傷については、一般的には賠償責任が発生すると考えられます。

賠償責任が発生する場合には、臨床研究保険の賠償責任部分は、医療行為は免責となっているため、医師賠償責任保険、看護師賠償責任保険により対応することになります。健康人からの採血は治療ではないため、これらの保険の対象にならないとの誤解がありますが、研究のための採血であっても医療行為であり補償対象となります。

6) 症例数の変更、期間延長

実施症例数の変更、実施期間の変更、多施設共同実施機関の追加があった場合には、保険の変更手続きを行う必要があります。

症例増の場合、追徴保険料をお支払いいただき、変更の手続きが完了していなければ、追加被験者の健康被害は補償されません。

期間延長の場合、追徴保険料は原則として発生しませんが、加入時の研究実施期間終了までに延長のお手続きをいただかないと、延長後に実施した被験者は補償されないこととなります。

この「臨床研究、人を対象とする研究と保険について(概要)」(国立大学リスクマネジメント情報2020年11月号から転載)は、制度や保険の特徴を説明したものです。詳細はそれぞれの引受保険会社の商品パンフレットや提案書をご覧ください。

承認番号:B23-900982

承認年月:2024年10月